审计报告与税审报告 揭示企业财务状况的双重视角

在日常企业经营活动中,审计报告和税审报告是两类常见但常被混淆的专业文件。尽管两者都涉及对企业财务报表的审查,但其性质、目的和适用范围存在本质差异,对于企业来说理解这些差异至关重要。

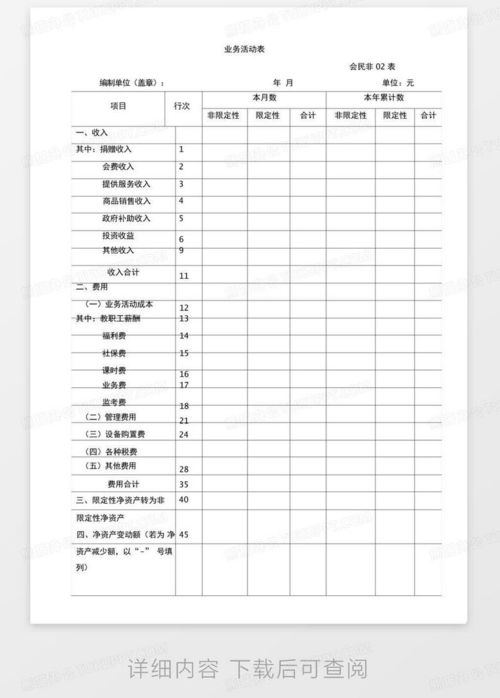

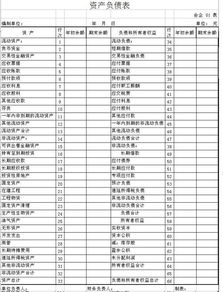

审计报告是由会计师事务所的注册会计师,依据《中华人民共和国注册会计师法》和《中国注册会计师审计准则》等相关法律法规,对企业年度会计报表进行全面、系统的审查后出具的专业意见。其主要目的在于验证企业会计报表是否在所有重大方面按照适用的会计准则编制,是否公允反映了企业的财务状况、经营成果和现金流量。审计报告的核心是增强财务报表的可信度,为股东、债权人、潜在投资者等利益相关方提供决策依据。

相比之下,税审报告(通常指企业所得税汇算清缴鉴证报告)则是税务师事务所的注册税务师,依据税收法律法规,对企业年度纳税申报表及其相关资料的合规性、准确性和完整性进行审核后出具的专业鉴证。其核心目的是确认企业是否按照税法规定正确计算应纳税所得额和应纳税额,帮助企业完成合规的纳税申报,并可作为税务机关税务检查的参考依据。税审报告更侧重于税务合规性与税收风险的防范。

从审查内容上看,审计关注的是企业整体的财务状况和经营业绩,遵循的是会计准则(如企业会计准则),强调公允列报。而税审则聚焦于税收法规的遵从,遵循的是税法规定(如企业所得税法及其实施条例),存在大量税会差异的调整(例如业务招待费、广告宣传费、资产折旧等项目的税前扣除限额调整)。

从报告使用者来看,审计报告面向的是广泛的财务报表使用者,包括管理层、董事会、银行、投资者等。而税审报告的主要使用者是企业自身和主管税务机关。

从法律效力与后果看,不实或存在重大错报的审计报告可能导致注册会计师承担法律责任,并影响企业信誉与融资。而税审报告若存在问题,则直接关联企业的税务风险,可能导致补税、滞纳金乃至罚款。

总而言之,审计报告与税审报告是审视企业财务状况的两种不同“透镜”。审计报告如同“全景镜”,旨在全面、公允地展示企业经济实质;而税审报告则如“聚焦镜”,专门核查企业纳税行为的合规性。对于一家规范运作的企业而言,两者都是不可或缺的:审计报告护航其公信力与发展,税审报告保障其税务安全与稳健。明智的企业管理者应充分理解两者的区别,并善用这两份专业报告,为企业合规经营与长远发展奠定坚实基础。

如若转载,请注明出处:http://www.xsbzqr.com/product/76.html

更新时间:2026-06-19 22:12:44