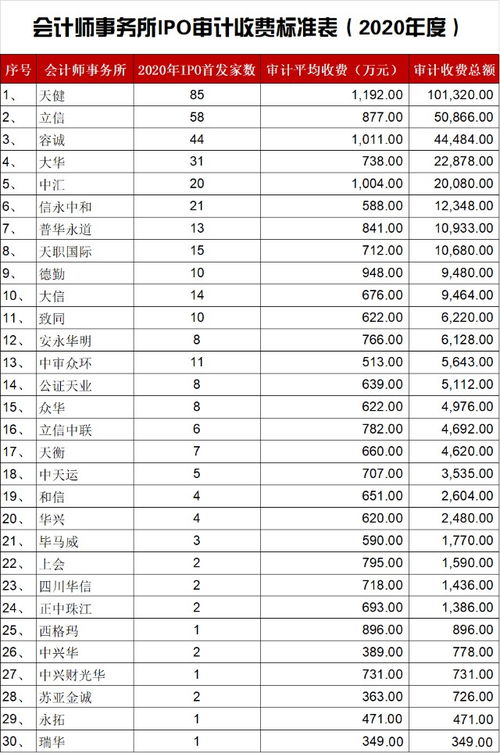

审计中的隐形陷阱 企业如何避免在会计报表审查上栽跟头

审计,作为企业财务健康的“体检师”,本应是为企业保驾护航的关键环节。现实中却有不少企业在这项看似常规的费用上栽了跟头,尤其是在企业会计报表的审查过程中。究其原因,往往并非审计本身存在问题,而是企业在审计前后的准备、应对及认知上存在误区与疏漏。

一、审计为何成了企业的“绊脚石”?

对于许多企业而言,审计是一项必须面对的外部审查,其核心目标是对企业会计报表的真实性、公允性发表意见。企业“栽跟头”的情况却时有发生,主要表现在:

- “粉饰”报表的后遗症:一些企业为了达到融资、上市或满足业绩考核等目的,可能对会计报表进行不当的“美化”或操纵。审计师通过严格的审计程序(如函证、盘点、分析性复核等)很可能发现这些不符实之处,导致审计意见非标(如保留意见、否定意见),进而引发监管关注、股价波动、信贷收紧等一系列连锁反应。

- 内部控制缺陷的暴露:审计不仅查报表,更关注报表背后的内部控制体系。许多企业日常运营中忽视内控建设,导致财务流程混乱、单据不全、审批缺失。审计过程中,这些内控缺陷被一一揭示,可能被认定为重大缺陷或重要缺陷,不仅影响审计意见,更暴露出企业深层的管理风险,损害投资者与合作伙伴的信心。

- 对审计范围与重点的误判:企业管理层有时会低估审计的深度和广度,认为只是“走个过场”。当审计师深入检查关联方交易、收入确认时点、资产减值计提等复杂且高风险领域时,企业若准备不足、解释不清,极易引发审计师的疑虑和追加程序,导致审计周期延长、成本超支,甚至发现重大问题。

- 沟通不畅与期望错位:企业与审计机构之间缺乏有效、透明的沟通。企业可能隐瞒某些敏感信息,或对审计发现的问题采取抵触态度;而审计师若未能及时、清晰地传达关注点和要求,也会导致双方摩擦,最终可能以不愉快的结局收场,甚至更换审计机构,给市场传递负面信号。

二、防微杜渐:企业如何跨越审计“险滩”?

避免在审计上栽跟头,绝非临时抱佛脚,而应是一个贯穿始终的系统工程。

- 夯实基础:确保日常财务工作的规范与真实

- 恪守会计准则:财务人员必须持续学习并准确应用企业会计准则,确保每一笔交易的处理、每一个会计估计的判断都有理有据,经得起推敲。

- 筑牢内控防线:建立并有效运行与公司规模、业务复杂度相适应的内部控制体系,特别是财务报告相关的内控。定期进行自我评估与审计,及时修补漏洞。

- 保留完整证据链:所有经济业务,从合同、发票、出入库单到审批记录,均应妥善归档,形成清晰、完整的证据链条,以备审计查验。

- 主动配合:将审计视为管理提升的契机

- 充分准备,积极响应:在审计进场前,主动整理好审计所需的资料清单。审计过程中,指定专人(如财务总监或对接人)高效协调,对审计询问给予及时、准确的答复。

- 坦诚沟通,正视问题:与审计团队保持开放、专业的沟通。对于审计发现的差异或问题,应冷静分析根源,共同商讨解决方案,而非掩饰或回避。很多时候,审计师是企业发现潜在风险的“预警雷达”。

- 理解审计逻辑与重点:管理层应了解审计的风险导向方法,知晓哪些领域(如收入、存货、金融资产等)是审计关注的高风险点,并提前进行自查自纠。

- 善用外力:选择并协同专业的审计伙伴

- 审慎选择审计机构:根据企业自身发展阶段和行业特点,选择声誉良好、行业经验丰富的会计师事务所。合适的审计伙伴不仅能完成合规审查,还能提供有价值的商业洞察与管理建议。

- 明确约定与定期回顾:在审计约定书中明确双方的权利、义务和工作范围。在审计过程中及结束后,与审计师回顾发现的问题,共同制定改进计划,将审计价值最大化。

###

审计费用,远不止是一张服务付费发票。它背后关联的是企业财务信息的公信力、资本市场的认可度以及企业长期发展的根基。那些在审计上“栽跟头”的公司,往往是在日常经营中已埋下了风险的种子。反之,将审计视为一面镜子、一把尺子,主动拥抱其监督与检验功能的企业,则能借此夯实管理、规避风险,在合规与发展的道路上行稳致远。记住,最昂贵的“审计费用”,可能正是为过去的疏漏所付出的代价。

如若转载,请注明出处:http://www.xsbzqr.com/product/84.html

更新时间:2026-06-19 02:42:00