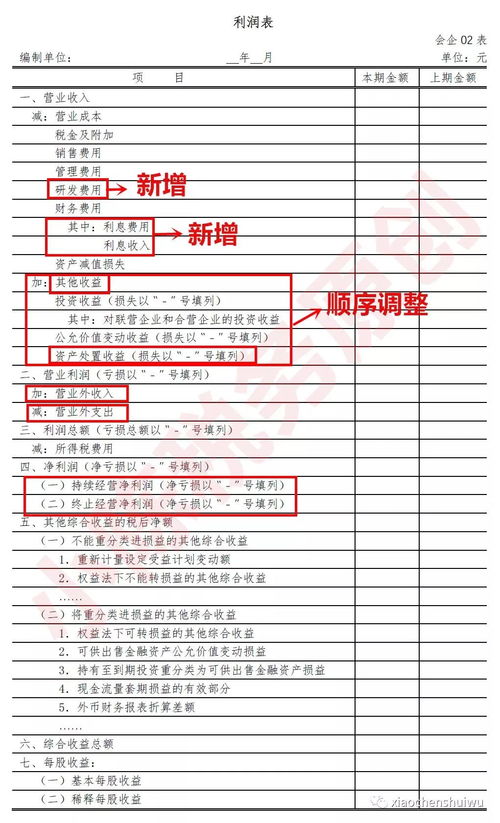

2018年注册会计师审计考试各题型中的企业会计报表审查考点解析

2018年注册会计师(CPA)审计科目考试围绕企业会计报表的审查,系统考察了考生对审计理论、实务操作及职业判断的综合应用能力。考试题型主要分为单项选择题、多项选择题、简答题和综合题,各类题型均紧密关联企业会计报表审查的核心考点。

一、单项选择题与多项选择题考点

选择题侧重考察审计基础概念与准则理解,在企业会计报表审查方面,主要涉及以下考点:

- 审计目标与责任:如财务报表审计的总体目标、管理层与注册会计师的责任划分。

- 审计证据与程序:包括获取审计证据的程序(如检查、观察、函证等)在会计报表各项目(如存货、应收账款)中的应用。

- 风险评估与应对:了解被审计单位及其环境(包括内部控制),评估会计报表层次和认定层次的重大错报风险,并设计进一步审计程序。

- 抽样技术:在会计报表测试中运用审计抽样的方法与风险。

- 特定项目审计:如对关联方交易、持续经营假设、期后事项等与会计报表列报和披露相关的审计考虑。

二、简答题考点

简答题常以情景分析形式,考察考生对审计准则的具体应用和职业判断。涉及企业会计报表审查的典型考点包括:

- 审计计划:制定总体审计策略和具体审计计划,特别是针对会计报表重要账户和披露的审计资源分配。

- 内部控制测试:评价与会计报表相关的内部控制的设计与运行有效性,尤其是业务流程控制和信息技术一般控制。

- 实质性程序:针对会计报表中重要交易、账户余额和披露(如收入确认、资产减值)设计并执行细节测试和实质性分析程序。

- 审计工作底稿:记录对会计报表审计所实施的程序、获取的证据和得出的结论。

- 审计报告:根据审计结果,形成审计意见(无保留、保留、否定或无法表示意见),并撰写审计报告,其中关键是对会计报表是否在所有重大方面按照适用的财务报告编制基础编制发表意见。

三、综合题考点

综合题全面考察考生对企业会计报表审计全流程的整合应用能力。通常提供一个模拟的上市公司或复杂实体的背景资料,要求考生:

- 进行综合风险评估:识别和评估财务报表层次和各类交易、账户余额、披露认定层次的重大错报风险,特别关注收入舞弊风险、资产估值风险等。

- 设计综合审计方案:根据风险评估结果,规划针对性的进一步审计程序,包括控制测试和实质性程序的性质、时间安排和范围。

- 处理审计中发现的问题:例如,识别会计处理错误或舞弊导致的报表错报,评估其重要性,并与治理层沟通;考虑期后事项对会计报表的影响。

- 完成审计与出具报告:综合所有审计证据,评价会计报表的整体公允性,确定适当的审计意见类型,并可能涉及强调事项段或其他事项段的运用。

2018年注会审计考试对企业会计报表审查的考察贯穿始终,要求考生不仅熟记审计准则,更能灵活运用于复杂的实务场景,以保障审计质量,维护公众利益。考生需重点掌握风险导向审计模型在报表审计中的系统应用,以及从审计计划到审计报告的全过程关键决策点。

如若转载,请注明出处:http://www.xsbzqr.com/product/78.html

更新时间:2026-07-29 17:24:02