2020年CPA《会计》与《审计》高效备考计划 目标、任务、策略与报表审查实践

为应对2020年注册会计师(CPA)考试中《会计》与《审计》两门核心且关联紧密的科目,制定一份科学、系统、可执行的学习计划至关重要。本计划旨在帮助考生明确目标、聚焦重点、优化策略,并将理论知识有效应用于会计报表审查的实践中,以期顺利通过考试。

一、 学习目标

- 总体目标:在2020年度CPA考试中,同时通过《会计》与《审计》科目考试。

- 知识掌握目标:

- 《会计》:全面、深入掌握企业会计准则体系,精通各类经济业务的确认、计量、记录和报告,能够独立编制及分析复杂的合并财务报表。

- 《审计》:系统掌握审计基本原理、风险导向审计流程、各类交易与账户的审计程序,以及审计报告的出具要求,形成完整的审计逻辑框架。

- 能力应用目标:能够将《会计》的确认计量知识与《审计》的审计程序相结合,针对模拟或真实的企业会计报表,识别重大错报风险领域,设计并执行初步的实质性审计程序。

二、 重点任务

- 基础阶段(1月-4月):

- 《会计》:逐章攻克金融工具、长期股权投资、企业合并、合并财务报表、收入、租赁(新准则)、所得税等重难点章节。完成章节配套练习题,建立会计分录与报表项目的对应关系。

- 《审计》:理解审计基本概念、审计计划、风险评估、风险应对等核心章节。绘制审计流程思维导图,熟悉审计证据的获取与评价。

- 强化阶段(5月-7月):

- 交叉学习与整合:将两门科目结合学习。例如,在学习《审计》的“销售与收款循环审计”时,同步复习《会计》的“收入”确认原则;在复习《会计》“资产减值”时,思考《审计》中如何审计资产减值准备。

- 真题演练:开始系统性地练习近5年考试真题,分析命题规律和答题技巧,尤其关注综合题和简答题。

- 冲刺阶段(8月-考试前):

- 模拟与查漏:进行至少4-6套全真模拟考试,严格控制时间,适应考试节奏。针对模拟暴露的弱点,回归教材和笔记进行专题强化。

- 记忆强化:集中背诵《审计》中的重要审计程序、报告术语,以及《会计》中的关键准则条文和特殊处理规定。

三、 学习策略

- “理解先行,记忆巩固”策略:对于《会计》的复杂准则和《审计》的抽象流程,首要任务是理解其原理和逻辑背景,避免死记硬背。在理解的基础上,通过做题和来强化记忆。

- “主动输出,以教促学”策略:尝试向他人(或自我复述)讲解核心知识点和解题思路。将输入的知识通过整理笔记、撰写学习心得、解答他人疑问等方式进行输出,能极大加深理解。

- “结伴学习,互促互进”策略:组建或加入学习小组,定期讨论疑难问题,分享学习资源和心得。针对《审计》案例和《会计》复杂业务进行小组分析,可以拓宽思路,弥补个人盲点。

- “工具辅助,高效管理”策略:利用思维导图软件梳理知识框架,使用题库APP进行碎片化练习,利用日历或项目管理工具严格管理学习进度,确保计划落实。

四、 审查企业会计报表的实践融入

将“审查企业会计报表”这一最终应用场景贯穿学习始终:

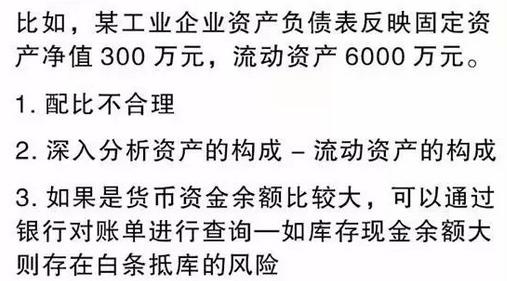

- 在学《会计》时:每学习一个报表项目(如存货、固定资产、收入),不仅思考“如何做账”,更要思考“这个项目在报表中可能如何被错报或舞弊”。

- 在学《审计》时:每学习一个审计程序(如函证、监盘、分析程序),立刻联想其应用于《会计》中具体科目(如应收账款、存货、管理费用)时的具体操作和目的。

- 专题模拟训练:在强化和冲刺阶段,寻找一家上市公司的年度财务报告作为案例。

- 第一步(会计角度):尝试分析其关键会计政策、重大交易处理、财务比率变化。

- 第二步(审计角度):假设你是审计师,基于报表分析识别出可能存在的重大错报风险领域(如收入真实性、资产估值、关联交易),并为其设计针对性的审计程序。

通过以上有计划、有策略、理论与实践相结合的学习安排,考生不仅能扎实掌握《会计》与《审计》的应试知识,更能初步培养起一名注册会计师所必备的专业判断和实务洞察能力,为顺利通过考试和未来的职业发展奠定坚实基础。

如若转载,请注明出处:http://www.xsbzqr.com/product/82.html

更新时间:2026-06-19 16:11:39