财政部发布新规 财务报表格式重大调整,会计人员需重点关注这些易错点

财政部正式发布通知,对企业财务报表格式进行了大幅度调整,旨在进一步规范会计信息披露,提升财务报告的质量和透明度。这一变化将对企业的会计核算和财务报告编制产生深远影响,会计人员在处理相关业务时必须格外谨慎,避免填错关键内容。

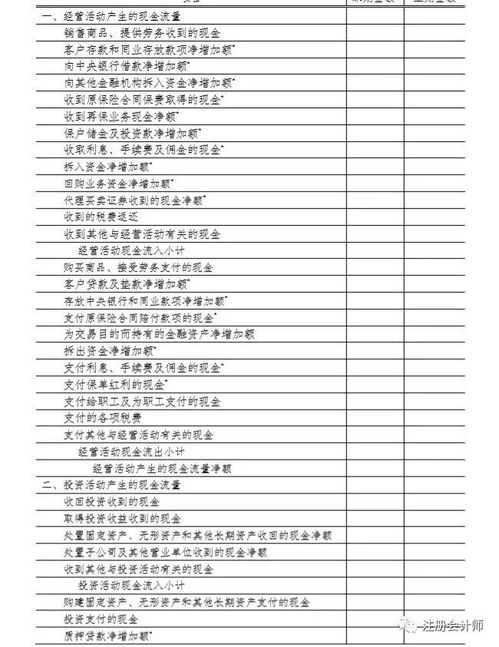

根据财政部的通知,本次财务报表格式的调整主要涉及资产负债表、利润表、现金流量表及所有者权益变动表等多个核心报表。调整内容包括新增部分项目、合并或拆分原有项目,并对部分科目的列报方式进行了优化。例如,在资产负债表中,可能会增加与金融工具、租赁业务相关的新科目,同时对长期股权投资、无形资产等项目的披露要求更为细化。利润表方面,则可能调整收入、费用项目的分类,以更清晰地反映企业的经营成果。

会计人员在编制和审查企业会计报表时,需要特别注意以下几个方面,以避免常见错误:

- 准确理解新科目含义:新增或调整的科目往往有特定的核算范围和确认条件,会计人员需深入学习相关会计准则和解释,确保每一笔业务都能正确归类。例如,对于新引入的“合同资产”和“合同负债”科目,应严格区分其与应收账款、预收账款的区别。

- 注意项目间的勾稽关系:财务报表格式变化后,各项目之间的逻辑关系可能随之调整。会计人员在填列数据时,必须确保资产负债表、利润表、现金流量表等报表之间的衔接一致,防止出现数据矛盾或遗漏。

- 强化信息披露的完整性:新格式可能要求对某些事项提供更详细的附注说明,如金融工具的风险敞口、关联方交易的细节等。会计人员应全面收集相关信息,避免披露不充分导致报表使用者误解。

- 及时更新会计软件设置:企业使用的财务软件或ERP系统需根据新格式进行相应调整,会计人员应协同IT部门及时更新科目体系和报表模板,确保系统能够支持新格式的编制和输出。

- 加强内部培训与复核:面对格式变化,企业应组织会计团队进行专题培训,并通过交叉复核、内部审计等方式,降低人为差错的风险。尤其是年末编制年度报告时,更需提前准备,留足时间进行多次校对。

审查企业会计报表时,审计人员也需关注这些变化,将新格式的执行情况作为审计重点之一。企业若未能正确应用新格式,不仅可能影响财务数据的准确性,还可能面临监管风险。因此,会计人员务必以财政部的通知为准绳,细致操作,确保每一份报表都符合最新规范。

财务报表格式的大幅度变化既是挑战也是机遇。通过精准理解和严格执行新规,企业可以提升财务信息质量,增强市场信任度,为可持续发展奠定坚实基础。会计人员作为关键执行者,更应主动适应变化,避免填错内容,助力企业平稳过渡。

如若转载,请注明出处:http://www.xsbzqr.com/product/53.html

更新时间:2026-06-19 18:54:35