工程项目成本报表编制与成本管控全案例分析

工程项目成本报表是项目管理中的核心工具,不仅反映项目实际支出情况,更是企业决策和绩效评估的重要依据。本文将系统阐述成本报表的编制流程,并结合实际案例分析成本管控与核算方法,最后探讨企业会计报表的审查要点。

一、工程项目成本报表编制流程

- 数据收集与分类:依据合同、采购单、工时记录等原始凭证,将成本按材料、人工、机械、管理费等类别归集。

- 成本核算:采用作业成本法或传统成本法,计算直接成本和间接成本,确保费用合理分摊至具体项目。

- 报表生成:编制成本明细表、预算与实际对比表、成本趋势分析表等,清晰展示项目成本结构及偏差。

- 审核与调整:由财务和项目团队复核数据准确性,必要时进行账务调整,确保报表真实可靠。

二、成本管控与核算案例分析

以某建筑企业高速公路项目为例:

- 背景:项目预算5亿元,工期24个月。

- 成本核算:采用作业成本法,将机械折旧、管理人员工资等间接成本按工程量比例分摊,发现材料成本超支10%。

- 管控措施:实施动态监控,通过采购集中谈判降低材料价格;优化施工方案减少机械闲置时间;引入信息化系统实时跟踪成本。

- 结果:项目最终成本控制在4.8亿元,节约2000万元,成本报表准确反映管控成效。

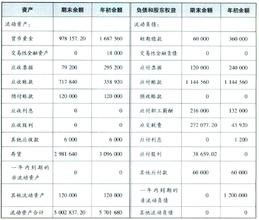

三、企业会计报表审查要点

审查工程项目成本报表时,需关注:

- 合规性:检查成本归集是否符合会计准则和税法规定,避免虚增或隐匿成本。

- 一致性:对比预算与实际数据,分析偏差原因,评估项目风险管理。

- 关联性:核实成本与收入匹配,确保报表真实反映项目盈利状况。

- 完整性:确认所有成本项目均已记录,包括潜在负债如保修费用。

结论:工程项目成本报表的编制与管控是提升企业效益的关键。通过规范流程、强化核算和严格审查,企业可有效控制成本,优化资源配置,为可持续发展奠定基础。

如若转载,请注明出处:http://www.xsbzqr.com/product/39.html

更新时间:2025-11-28 20:03:26