企业财务报表审查关键要点与实务指南

财务报表是企业经营成果与财务状况的集中体现,对其进行严谨审查是评估企业健康度、识别风险及支持决策的重要环节。审查企业会计报表需遵循系统性原则,从整体到细节,确保数据的真实性、准确性与完整性。以下为财务报表审查的核心要点与实务指南:

一、审查前的准备工作

- 明确审查目的:区分内部管理审查、外部审计、投资尽调或信贷评估等不同目标,聚焦审查重点。

- 收集完整资料:获取资产负债表、利润表、现金流量表、所有者权益变动表及报表附注,同时需取得前期报表、会计政策说明、重要合同等辅助文件。

- 了解企业背景:熟悉行业特点、业务模式、会计期间重大事项(如并购、重组、政策变更)等。

二、整体结构及勾稽关系审查

- 报表完整性:检查四表一注是否齐全,格式是否符合会计准则要求。

- 勾稽关系验证:

- 资产负债表:资产 = 负债 + 所有者权益。

- 利润表与资产负债表:净利润通过未分配利润影响所有者权益。

- 现金流量表:期末现金及等价物余额与资产负债表货币资金项目匹配(考虑受限资金差异)。

- 附注与主表数据一致,如固定资产原值、累计折旧等明细需与总账对应。

三、关键项目实质性审查要点

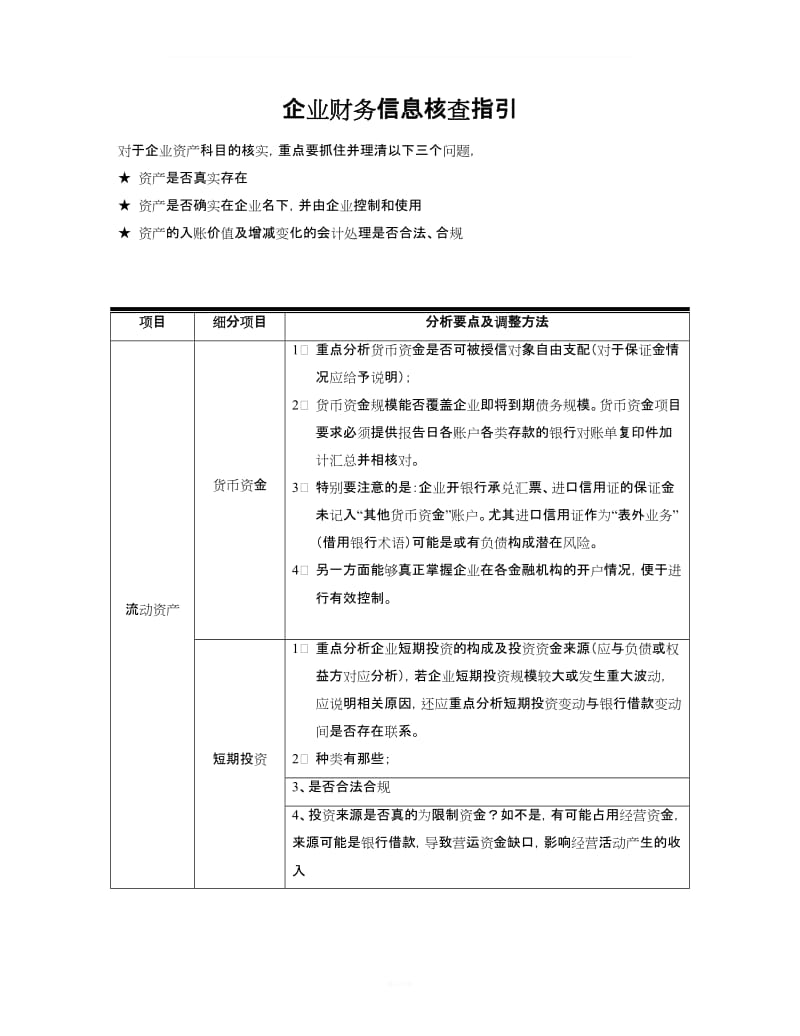

- 资产类项目:

- 货币资金:核实银行对账单、检查是否存在质押或冻结,关注大额异常流水。

- 应收账款:分析账龄结构、坏账计提政策是否合理,复核大额客户回款情况。

- 存货:确认计价方法一致性,检查跌价准备计提是否充分,必要时进行实物抽盘。

- 固定资产及无形资产:验证权属文件、折旧摊销政策是否恰当,评估减值迹象。

- 负债类项目:

- 短期/长期借款:核对借款合同条款、担保情况、利息计提是否准确。

- 应付账款:检查长期挂账原因,避免隐匿负债。

- 预计负债:关注未决诉讼、产品质量保证等或有负债的确认与披露。

- 权益类项目:

- 实收资本:验资报告与股权变更文件是否齐备。

- 未分配利润:结合利润表复核变动逻辑,检查利润分配决议。

- 利润表项目:

- 营业收入:分析收入确认政策是否符合准则,核查大额销售合同与回款,警惕跨期确认。

- 营业成本:与收入匹配性分析,检查成本结转方法是否一致。

- 期间费用:对比历史数据与预算,审查异常波动(如销售费用率骤增、研发费用资本化合理性)。

- 非经常性损益:区分主业与偶然收益,评估持续盈利能力。

- 现金流量表:

- 经营活动现金流:重点审查是否与净利润趋势背离,分析营运资本变动原因。

- 投资/筹资活动现金流:与资产购置、借款还款等实际业务核对。

四、财务比率与趋势分析

- 偿债能力:流动比率、速动比率、资产负债率,关注短期偿债压力。

- 盈利能力:毛利率、净利率、净资产收益率(ROE),结合行业对比。

- 营运效率:应收账款周转率、存货周转率,评估资产使用效能。

- 趋势分析:对比至少三期数据,识别异常变动趋势(如收入增长但现金流恶化)。

五、附注与披露审查

- 会计政策:检查是否合规变更,如收入确认、资产减值等关键政策。

- 重要事项披露:关联交易、或有事项、承诺事项、期后事项是否充分披露。

- 分部报告:多元化企业需关注各业务分部业绩真实性。

六、常见风险警示信号

- 报表项目大幅波动无合理解释。

- 毛利率显著偏离行业平均水平。

- 应收账款增速远超营收增速。

- 经营现金流持续低于净利润。

- 关联交易频繁且定价不公允。

- 审计报告带强调事项段或保留意见。

七、审查报告撰写建议

审查结束后,应形成书面结论,包括:审查范围与方法、主要发现、问题分析(如会计差错、舞弊迹象、披露不足)、调整建议(如需重述报表)及总体评价。

财务报表审查是一项综合性工作,需融合会计知识、业务洞察与职业怀疑。审查者不仅需关注数字本身,更应理解业务实质,通过多维验证与交叉分析,揭示报表背后的真实故事,为相关决策提供坚实依据。

如若转载,请注明出处:http://www.xsbzqr.com/product/59.html

更新时间:2026-06-19 06:04:25